Theo Báo cáo Amex Trendex được phát hành định kỳ bởi American Express, cho thấy xu hướng về những dịch vụ tài chính nổi bật trong năm 2021. Trong đó phải kể đến các xu hướng mới trong thanh toán kỹ thuật số.

Hai xu hướng nổi bật trong báo cáo là: Mua trước, Trả sau (BNPL) và thanh toán ngang hàng (P2P).

Mua trước, Trả sau (BNPL)

Mua trước, Trả sau là một trong những xu hướng thanh toán kỹ thuật số nổi bật nhất hiện nay. BNPL là một lựa chọn cho vay ngắn hạn cho phép người tiêu dùng mua hàng mà không cần trả trước toàn bộ chi phí.

Thay vào đó, họ sẽ trả dần số tiền còn lại với lãi suất 0% trong một khoảng thời gian nhất định.

Để được hưởng lãi suất ưu đãi trên, doanh nghiệp sẽ dựa trên lịch sử tín dụng và mua hàng của người dùng để đưa ra quyết định.

Nếu khách hàng bỏ lỡ hoặc chậm thanh toán có thể dẫn đến việc khách hàng bị tính lãi hoặc phí trả chậm cho việc mua hàng.

Theo khảo sát của Amex Trendex, khoảng hai phần năm (39%) người tiêu dùng đã sử dụng phương thức thanh toán BNPL trong năm qua.

Theo khảo sát của Amex Trendex, khoảng hai phần năm (39%) người tiêu dùng đã sử dụng phương thức thanh toán BNPL trong năm qua.

Các nhà cung cấp BNPL phổ biến như Afterpay, Sezzle, Affirm và Klarna đã giúp người tiêu dùng có thể mang về nhà những mặt hàng có giá trị lớn, với sự linh hoạt về thời gian thanh toán mà không cần phải lo lắng trả toàn bộ một lần.

Fundiin là một công ty công nghệ có trụ sở tại Việt Nam, chuyên cung cấp dịch vụ mua trước, trả sau.

Fundiin là một công ty công nghệ có trụ sở tại Việt Nam, chuyên cung cấp dịch vụ mua trước, trả sau.

Người tiêu dùng có xu hướng sử dụng BNPL khi mua hàng trực tuyến cao hơn so với tại cửa hàng.

“Nếu bạn đã từng thử vay BNPL, bạn sẽ thấy rằng quy trình này hoạt động tốt cho cả người tiêu dùng và người bán. BNPL không vượt trội so với thẻ tín dụng vì sự tiện lợi hay khả năng lập kế hoạch dài hạn.

Tuy nhiên, tỷ lệ tiêu dùng cao cho thấy chức năng thanh toán này là một lựa chọn ưa thích của nhiều người tiêu dùng.”, Brian Riley, Giám đốc Dịch vụ Tư vấn Tín dụng của Mercator Advisory Group.

Các nhà kinh doanh đang ngày càng nhận ra giá trị mà BNPL mang lại.

Vào thời điểm Amex Trendex khảo sát, 14% người bán cho biết hiện đang cung cấp tùy chọn BNPL.

Tuy nhiên, 19% khác dự định áp dụng nó trong 12 tháng tới và 28% khác đang xem xét áp dụng nó.

Hơn một nửa số người bán cung cấp hoặc cân nhắc cung cấp BNPL coi đây là một cách để thu hút khách hàng mới, tăng doanh số bán hàng tổng thể của họ và cung cấp cho khách hàng các tùy chọn thanh toán linh hoạt.

Nhưng một số người bán không tin rằng đó là bước đi đúng đắn. 39% người bán được khảo sát nói rằng họ sẽ không áp dụng BNPL, với 67% những người phản đối nói rằng họ không muốn khuyến khích người tiêu dùng thiếu nợ.

Bảng thống kê chi tiết các số liệu được khảo sát. Nguồn: Amex Digital Payments Trendex 2021.

Bảng thống kê chi tiết các số liệu được khảo sát. Nguồn: Amex Digital Payments Trendex 2021.

Phí người bán cao, quy trình kiểm tra chất lượng khó khăn và không quen thuộc với dịch vụ là một trong những lý do khác khiến người bán chọn không cung cấp BNPL.

Bất chấp sự do dự của một số người bán, sức nóng của BNPL không có dấu hiệu nguội lại.

“Trong một vài tuần, ngành công nghiệp thanh toán toàn cầu đã chứng kiến cổ phiếu của Affirm tăng vọt nhờ sự liên kết với Amazon trong thời gian gần đây, hay việc Paypal gia nhập thị trường Úc - điểm khởi đầu cho BNPL, và Square mua lại Afterpay. Những hành động này đều nương theo sự phát triển BNPL của Mastercard, Visa và nhiều tổ chức khác, ”Riley tiếp tục.

Thanh toán ngang hàng (P2P)

Thanh toán P2P cũng được ưu tiên sử dụng trong bối cảnh đại dịch.

Người tiêu dùng đang chọn sử dụng các dịch vụ ngang hàng phổ biến như Cash App, PayPal, Venmo và Zelle phần lớn là do tính tiện lợi và linh hoạt của chúng.

Một số nhà cung cấp P2P nổi tiếng hiện nay.

Một số nhà cung cấp P2P nổi tiếng hiện nay.

Trên thực tế, 73% người tiêu dùng được Amex Trendex khảo sát cho cho rằng sự tiện lợi là lý do hàng đầu mà họ chọn thanh toán bằng dịch vụ P2P.

Ngoài ra, hơn một nửa (54%) số người tiêu dùng cho rằng tốc độ chuyển tiền và 30% cho rằng họ thuận tiện trong việc lựa chọn nơi rút tiền là lý do hàng đầu để sử dụng thanh toán P2P.

29% người tiêu dùng cho rằng việc họ sử dụng dịch vụ P2P là do bạn bè và hoặc gia đình của họ cũng sử dụng, điều này lại làm tăng thêm mức độ phổ biến của thanh toán P2P trong các vòng kết nối xã hội.

Có một số trường hợp sử dụng thanh toán P2P cho mục đích như gửi tiền cho gia đình hoặc bạn bè chiếm gần một nửa số người tiêu dùng khoảng 46%. Những người khác sử dụng chúng để chia séc, để lại tiền boa trong nhà hàng, thanh toán hóa đơn hoặc tiền thuê nhà.

COVID-19 cũng làm thay đổi đến cách người tiêu dùng sử dụng P2P.

“Đại dịch đã tạo ra ngày càng nhiều kịch bản mới trong đó việc thanh toán cho người khác phải thực sự nhanh chóng, nếu không phải nói là ngay lập tức, tạo nên sự thuận tiện ngay cả cho người gửi và người nhận.”, Sarah Grotta, Giám đốc Dịch vụ Tư vấn Sản phẩm Thay thế & Ghi nợ tại Mercator Advisory Group, giải thích trong một bài báo của Payments Journal.

MoneyGram lần đầu triển khai dịch vụ chuyển tiền nhanh P2P đến người dùng Việt Nam thông qua Visa Direct.

MoneyGram lần đầu triển khai dịch vụ chuyển tiền nhanh P2P đến người dùng Việt Nam thông qua Visa Direct.

Bên cạnh đó bà Sarah còn cho biết thêm: “Từ việc sử dụng để chia hóa hơn ăn Pizza, nay đã được thay thế bằng việc trả tiền cho những người mua hộ hàng hoặc gửi tiền hỗ trợ cho những người đang gặp khó khăn về tài chính. Không chỉ có nhiều giao dịch P2P được thực hiện, mà số lượng người dùng đang ngày càng đông đảo, nhiều cơ hội xuất hiện hơn.”

Giống như BNPL, nhiều nhà kinh doanh nhận ra giá trị của việc cung cấp các loại hình thanh toán P2P.

Giống như BNPL, nhiều nhà kinh doanh nhận ra giá trị của việc cung cấp các loại hình thanh toán P2P.

Trên thực tế, hầu hết người bán (71%) cung cấp PayPal làm phương thức thanh toán và hơn một nửa (56%) cung cấp các lựa chọn khác như Venmo hoặc Zelle.

Mặc dù không phổ biến như “đàn anh” PayPal, 30% khách hàng được khảo sát đã từng sử dụng các tính năng thanh toán P2P trên nền tảng truyền thông xã hội.

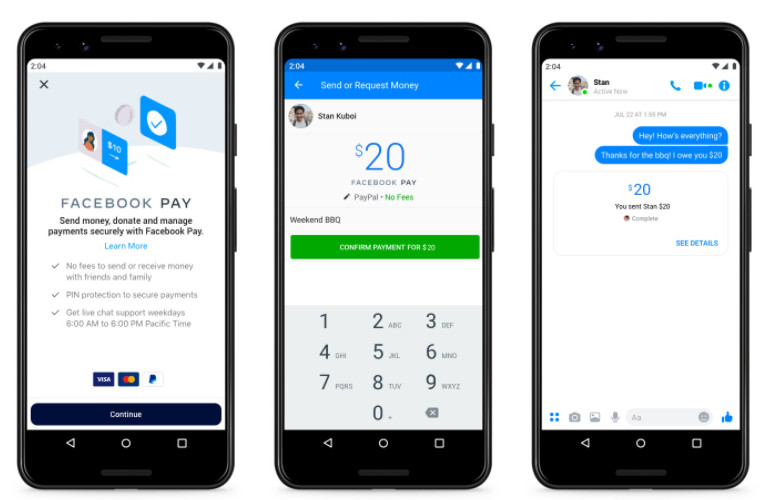

Trong đó, Facebook Pay là phổ biến nhất. Không có gì ngạc nhiên khi thế hệ Millennials đang “mở đường” cho việc áp dụng rộng rãi Facebook Pay.

Tuy nhiên, 39% Millennials cho biết đã sử dụng Facebook Pay, so với chỉ 21% của Thế hệ Z và 19% của Thế hệ X.

Tuy nhiên, 39% Millennials cho biết đã sử dụng Facebook Pay, so với chỉ 21% của Thế hệ Z và 19% của Thế hệ X.

So với PayPal, việc áp dụng Facebook Pay của người bán còn kém hơn. Chỉ 26% người bán cho phép thanh toán qua mạng xã hội, nhưng 18% có kế hoạch áp dụng chúng trong năm tới.

Kết luận

Qua những số liệu được cung cấp từ Amex Trendex - Digital Payments Edition cung cấp một cái nhìn độc đáo về nhiều xu hướng thanh toán kỹ thuật số chính từ năm 2020.

Mặc dù BNPL và P2P là những chủ đề chính, báo cáo cũng đề cập đến quá trình người dùng dịch chuyển sang thương mại điện tử do tác động của Covid đã dẫn đến sự gia tăng của tội phạm lừa đảo và khách hàng ngày càng cởi mở hơn với việc lưu trữ thông tin thẻ ngân hàng của mình trên không gian mạng.

Thông qua những thông tin trên, chắc chắn đã cung cấp cho những nhà bán hàng một cái nhìn tổng thể về hành vi thanh toán của người tiêu dùng và những đối thủ khác. Từ đó, những nhà bán hàng có thể điều chỉnh và lựa chọn lại các hình thức sẽ áp dụng trong tương lai.

Ban biên tập Trends Việt Nam biên dịch từ PaymentsJournal